Après quelques rapports de bénéfices solides, les investisseurs attendent avec impatience la prochaine mise à jour trimestrielle de Nvidia (NASDAQ :NVDA) le mardi 21 novembre pour le troisième trimestre de l’exercice 2023 (trimestre d’octobre). L’analyste de Goldman Sachs, Toshiya Hari, prévoit une autre déclaration positive du géant des puces, exprimant sa confiance dans les solides résultats du troisième trimestre de l’exercice, les prévisions du quatrième trimestre de l’exercice et les commentaires optimistes de la direction qui s’alignent sur leurs perspectives haussières sur le titre.

Nvidia, en tirant parti de ses produits de centre de données supérieurs, a capitalisé sur la révolution de l’IA de 2023. Hari prédit que le rapport à venir et les perspectives du T4 mettront en évidence l’évolution en cours de la part des portefeuilles vers l’informatique accélérée (c’est-à-dire le GPU) au détriment du calcul à usage général (c’est-à-dire le CPU) dans le segment principal des centres de données de l’entreprise.

L’analyse de l’évolution des attentes à l’égard de Nvidia on the Street cette année révèle une tendance notable. Depuis le début de l’année, les analystes ont considérablement augmenté de 122 % leurs prévisions de revenus pour le segment des centres de données de Nvidia en 2023, passant de 18 milliards de dollars à 39 milliards de dollars. En revanche, les prévisions de revenus pour le segment Data Center d’AMD ont diminué de 20 %, passant de 8,2 milliards de dollars à 6,6 milliards de dollars, tout comme les attentes du segment Data Center & AI d’Intel, en baisse de 14 %, passant de 18,3 milliards de dollars à 15,6 milliards de dollars.

Alors que M. Hari anticipe un ralentissement de l’accélération de l’adoption de l’informatique et envisage une augmentation modeste des dépenses consacrées à l’informatique traditionnelle en 2024, en particulier chez les hyperscalers du cloud, il pense que les accélérateurs continueront de gagner des parts de marché à moyen et long terme. Cette projection est basée sur la prolifération de l’IA dans divers secteurs et la complexité croissante des charges de travail des centres de données.

Compte tenu des offres matérielles et logicielles robustes de Nvidia, associées à son rythme rapide d’innovation, Hari est confiant dans le maintien de la position de la société en tant que « norme de l’industrie ». Malgré une augmentation de 207 % des actions depuis le début de l’année, Hari souligne le profil risque/rendement attrayant de Nvidia et recommande une note d’achat, fixant un objectif de cours de 605 $ avec un potentiel de hausse de 24 % par rapport aux niveaux actuels.

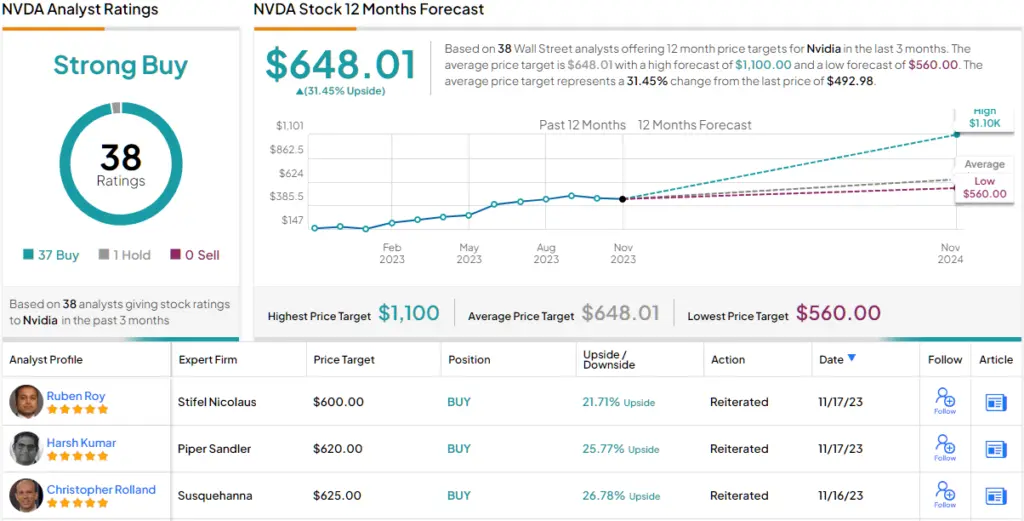

Soutenue par 36 collègues de Hari qui partagent un sentiment haussier, la note consensuelle penche fortement vers l’achat fort, avec un objectif moyen de 648,01 $, suggérant une hausse de 31 % des actions au cours des prochains mois.